「商売は順調だし、利益も悪くない。入金があったら期日通りに支払いを済ませればいいだけだ。決算書を読めなくても問題ないだろう」。そう考える経営者もいるようですが、入金と支払のタイミングによっては、資金繰りは大きく変わってきます。気づいたときには、「口座残高が減っていて経営の危機」ということだってあり得るのです。事業展開に欠かせない融資とも大きな関連がある貸借対照表について、仕組みやその活かし方などを詳しく解説します。

貸借対照表(BS)は会社運営の様々な判断で役立つ

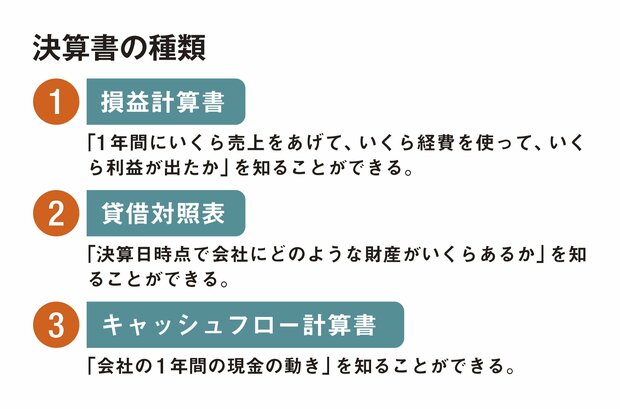

貸借対照表について解説する前に、あらためて決算書とはどのようなものなのか、そして貸借対照表と並んで重要な、損益計算書とキャッシュフロー計算書について簡単におさらいしておきましょう。

決算書とは、簡単にいえば、会社のお金の流れを一定期間で区切り「その期間内にいくら儲けたのか」や「決算日時点でいくら財産や負債があるのか」を把握するためのもので、基本的には1年区切りとなります。「面倒くさいし理解できない」からと税理士に丸投げという経営者も少なくないのですが、経営者である以上、これらのつくり方や読み解き方をある程度知っていたほうがいいとわたしは考えます。なぜなら、タイムリーな投資や融資、節税対策の判断にも大いに役立つからです。

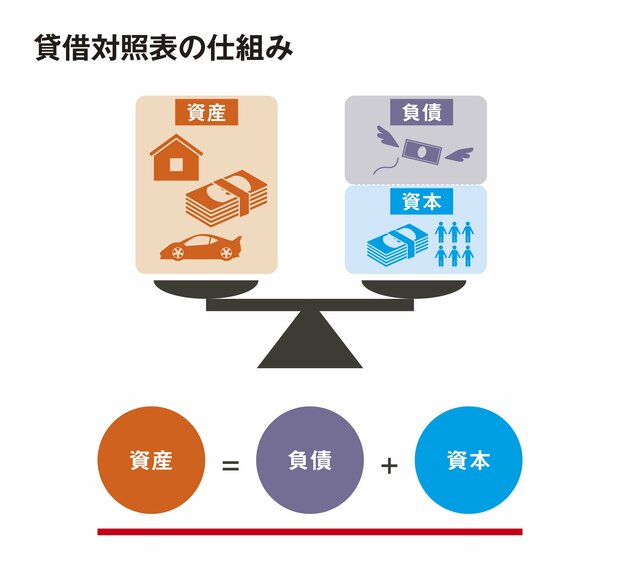

連載第15回目で取り上げた「損益計算書」に続き、今回は「貸借対照表」を見ていきます。英語では「BS(Balance Sheet)」といい、計算書の左右の金額が一致することから、左右のバランスが取れるという意味でバランスシートというわけです。

貸借対照表は、その会社にどのような財産があるかを表すものです。シーソーの左側に資産、右側に負債と純資産を置き、その左右が釣り合っていればバランスシートができるということです。3月決算の法人であれば、3月31日の時点で、資産と負債がどれくらいあり、結果として純資産がどれくらいあるかを示しているのが、その法人の貸借対照表です。