国や自治体が提供する助成金や補助金制度などのように、国内の経済状況に応じて税制にもさまざまな優遇措置があります。ただ、制度はあっても、多くの経営者がその存在を知らないまま節税の機会を逃しているのが現実です。そこで、税制優遇のなかでも節税効果が高い、「所得拡大促進税制」と「中小企業経営強化税制」について紹介します。

社員の給与アップを税制で支援する「所得拡大促進税制」

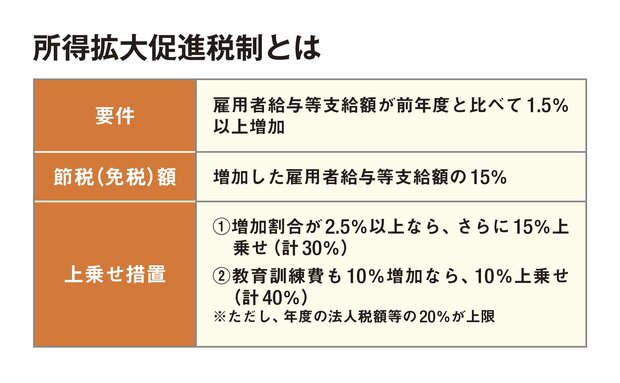

「所得拡大促進税制」とは、社員の給与アップや新規雇用によって、雇用者給与等支給額(役員を除く従業員の給与の総額)が前年度より増えた場合、要件を満たせば法人税額等の最大20%が控除される制度です。以下に要件をまとめました。

この制度、以前は既存従業員の給料アップが前提だったのですが、現在は新規雇用だけによる雇用者給与等支給額のアップでも適用されています。

また、上記の通り、アルバイトも含む雇用者給与等支給額が前年度比で2.5%以上増加すれば、その30%分が法人税額等から減免され、さらには、社員研修などの教育訓練費の増加で最大40%にまで上昇します。例えば、起業して1年目は社長ひとりで、2年目から従業員を1名、年収300万円で雇って研修を行ったとすれば、最大でその40%の120万円の免税効果が生まれるというわけです。(※その年度の法人税額の20%が限度)

もちろん、従業員の人件費アップですから、節税で手元のお金を増やすことが目的なら、人件費の支出で逆に損をしてしまいます。これは、給与を高めて従業員のエンゲージメントを高めたり、人を増やして事業を拡大したりする過程で使える節税策であるということを念頭に置いておきましょう。

ただしこれは、中小企業向けの制度であり、大企業には同様の控除額や諸条件等が異なる制度があります。