「1,000万円する高級車を買っても経費にできるか?」——。田淵税理士いわく、税理士がよく受ける相談のひとつなのですが、みなさんの認識はいかがでしょうか? 答えは、「可能だが減価償却が必要」です。さらに、それがプライベートと共用の固定資産である場合には「家事按分」が必要となります。今回は、節税対策を講じるうえで欠かせない基礎知識ですが、あやふやになっていることが多い「減価償却」と「家事按分」について解説していきます。また、節税において重要な「接待交際費」について、2024年度の税制改正で重大な変更点がありますので、併せて紹介します。

「家事按分」は大きな節税になるが、要件は意外と厳しい

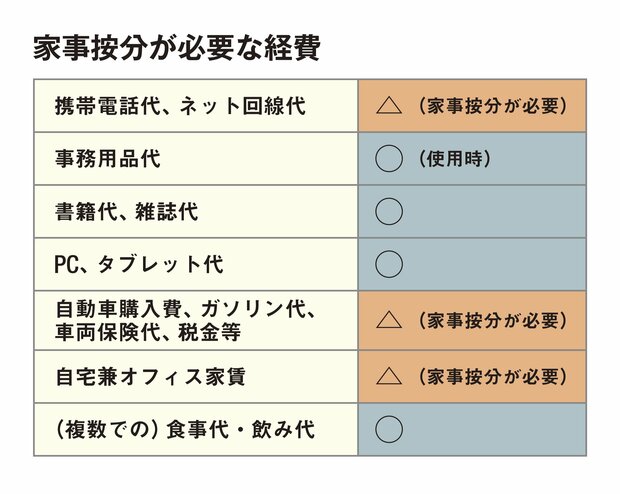

経費の基本的な考え方は、「事業に関連性があるかどうか」ですから、仕事に直接関係する下記のようなものは、経費に算入することができます。

ただし、上図で「△」で示しているものは、プライベートと仕事で兼用している場合に、「家事按分」をすれば経費にできる支出です。

携帯電話やオフィスの家賃・水道光熱費、自動車も100%事業用なら全額を経費に回せますが、プライベートと兼用の場合は、「仕事で使っている割合」を設定し、その割合の分だけ経費にすることができます。これが、家事按分です。

ただし、家事按分には厳密なルールが存在します。それは、割合に対する明確な根拠を誰が見ても納得できるように示すことです。ですから、例えば「携帯電話はだいたい半分くらい仕事で使うから、料金の50%で按分して経費にしている」という曖昧な根拠では、税務調査時に、経費否認される場合もあります。

特にガイドラインはないのですが、下記のような割合の根拠があれば問題はないと考えられます。

❶(自宅兼オフィスの)家賃:面積比

仕事部屋に使っている部屋の面積の、建物全体の延床面積に対する割合を求める。

❷(自宅兼オフィスの)水道光熱費:面積比

使用量であることが望ましいが、算出が困難であるため家賃同様に面積比で計算。

❸(プライベートと兼用の)携帯電話代・インターネット代:稼働日数や通話時間(明細)

毎月、稼働日数や通話時間から割合を計算するのは現実的ではないので、数カ月程度をサンプルに使用割合を調査し、その割合を数年度にわたって使っていく。

❹(プライベートと兼用の)車両の費用:使用日数や走行距離など

車の購入費については減価償却をしたうえで、実際に車を仕事で使った日数や走行距離の割合で家事按分をする。「週7日のうち6日は車を使うから、7分の6」という使用日数をベースにして構わないが、より好ましいのは走行距離による割合の算出。なお、ガソリンやETC料金、車両保険や税金も、上記の割合で算出して構わない。

税務調査で追求された場合を想定して、上記の根拠を示す書面を提示できるようにしておきましょう。