一定規模の会社で経営に専念している経営者ならともかく、小さな企業、またはひとり社長として実務にあたっている場合は、毎日が忙しく、将来的に自分が会社から身を引く際の退職金について考える余裕がないという人もいるでしょう。そこで、退職金の仕組みや税制優遇、さらには、その原資をつくるために活用できる制度について解説していきます。

役員退職金の計算方法と税制優遇

将来的に会社から身を引く、または会社をたたむことを考えながらも、その準備を先送りにしている人は多いと思います。そこでまずは、退職金制度と、その税制について簡単に確認しておきましょう。

たとえ会社に膨大な資本があっても、役員退職金を自由に設定することはできません。適正な役員退職金の一般的な算出方法は以下の通りです

「役員退職金=最終報酬月額×在籍年数×功績倍率」

功績倍率に明確なガイドラインはないのですが、創業社長の功績は大きいため、ある程度は倍率が高くても許容される場合があります。この役員退職金の総額については、同じ税務署管内での同業種で、なおかつ同規模の法人の役員退職金の支給金額を参考に、適正かどうかが判断されます。

あくまで参考ですが、功績倍率は代表取締役社長(または、代表社員)の場合、一般的に3倍として計算される事例が多いです。ですから、30年勤務して最後に月額60万円の役員報酬を得ていたのなら、60万円×30年×3で5,400万円が妥当な退職金ということになります(その場合でも税務否認された調査事例がありますのでご注意下さい)。

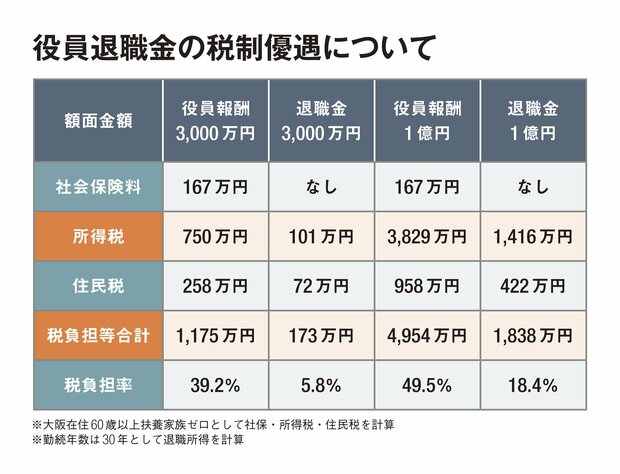

なぜ、厳しく役員退職金が精査されるかというと、そもそも経費として法人税の大きな節税効果を得ることが出来るだけでなく、受取る社長個人側の所得税や住民税の計算上、税制優遇があるからです。役員報酬とは異なり、退職金には個人の税制上、下記の控除と優遇措置があります。

「(退職金額面−退職所得控除)×1/2×税率(約15%〜55%)※分離課税」

退職所得控除は勤続年数1年につき40万円、20年超の分は70万円を掛けます。さらに、2分の1したうえで税率がかかる仕組みです。分離課税であるため他の所得と合算して超過累進税率を適用する必要がないため、比較的低税率で済みます。しかも、社会保険料はかかりません。その有利性を下記にシュミレーションをしてみました。

このような税制優遇がある退職金には、重要な要件があります。まず、役員退職金規定の作成と明記が必須であり、それがないと否認されます。また、退職金の受給に関する申告書の作成がないと、退職金は約20%課税となるので注意しましょう。