みなさんには、このような経験があるでしょうか? 飲み仲間や取引先、あるいは業界団体などの「社長友達」から、「それ、うちでは経費で落とせたよ」と言われ経費計上してみたら、顧問税理士から指摘が入ったというケースです。いったい何が正解で、なにが間違いなのか——。そんな、経費についての疑問もたくさんあるでしょう。この連載では、現役の社長でもあやふやなことが多い、中小企業における経費や税金、経営の重要ポイントについて、税理士法人Five Starパートナーズの代表税理士であり、「税理士YouTuberチャンネル!!/ヒロ税理士」としても活躍中の田淵宏明氏が解説していきます。連載第1回は、「よくありがちな経費の誤解」がテーマです。

非・税理士が語る「これも経費になるよ」に騙されるな

わたしのクライアントとのミーティングでも、誤った経費の認識をもつ経営者はたくさんいます。「それ、どこで聞いたんですか?」と聞くと、「社長仲間に聞いた」、あるいは「ネットやSNSで社長が経費にできると言っていた」という答えが返ってきます。

でも、そういう情報は「一切信用しない」ようにしてほしいのです。では、誰の情報を信じたらいいのか? それはやはり、顧問税理士であり税務署です。

例えば、M&Aにおける課税など、複雑で解釈に幅のある事案では税理士も人によって考え方が異なりますが、一般的な中小企業の経費については、ほぼほぼ考え方は同じだと思います。ネットや書籍から学ぶにしても、ちゃんと税理士資格を持った人間の発信かどうかをチェックしましょう。

ここで疑問があります。経費に関するルールは一貫していて、定期的な税務調査もあるはずなのに、なぜその社長は誤った認識で「これも経費で落ちた」と言うのでしょうか。それには、以下の理由が考えられます。

❶たまたま税務調査が入らなかっただけ

法人の場合、黒字経営なら一般的に3年〜5年に1回は税務調査が入るといわれています。しかし、わたしのクライアントでも、黒字経営なのに10年以上も調査が入らない会社もあります。つまり、調査の頻度は絶対ではありません。誤った経費への計上を続けていながら、税務調査が入らず是正する機会がなかったのかもしれません。

❷金額が僅少なので指摘されずスルーされただけ

税務調査は入ったものの、調査官が不適切な経費の計上に気がつかなかった。あるいは、金額が小さいのでスルーされ、認識の誤りに気がつく機会を失っている場合もあります。

❸実は顧問税理士が経費から外していた

顧問税理士と契約していれば、微妙な経費算入をしていた場合、顧問税理士のほうで先に外してしまうのはよくあることです。ただ、それを税理士がちゃんと社長に確認しないケースがなくもありません。もちろん通常は、「これは何に使った領収書ですか?」と確認を取ります。

❹ある業界では経費になるが、一般的には経費にならない

「経費にできるよ」と言った社長の業界、あるいは業務内容では例外的に経費にできるだけだったケースです。例えば、社長がオフィスに自分用のトレーニングマシンを買ったとしても、それは家事費(個人の消費)であって経費になりません。しかし、筋肉や筋トレに関連する業種など、社長のトレーニングが仕事と密接に関連しているのなら、経費にできる可能性があります。

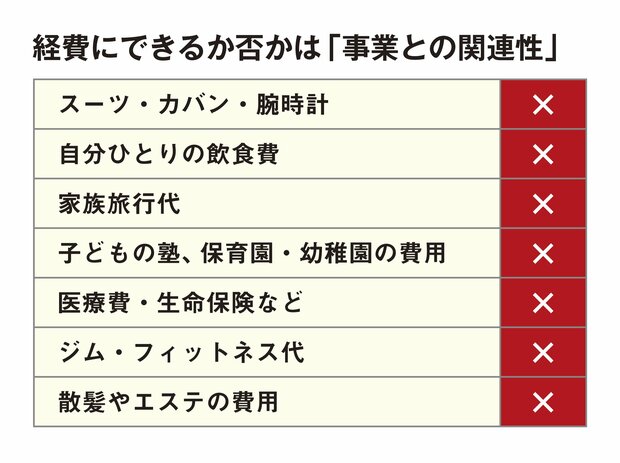

経費の基本的な考え方は「事業との関連性」

経費の基本的な考え方は「事業に関連性があるかどうか」です。もっと厳しくいえば、「仕事上で使えるものしか認めない」「プライベートでも使えてしまうから認めない」のです。例えば以下は、「経費にできる」という声をたまに聞くのですが、すべてNGです。

スーツ・カバン・腕時計などは、実際に仕事で毎日必要なものですし、わたしもひとりの社長としては「認めてくれてもいいのではないか」と思うのですが、プライベートでも兼用できてしまうため、基本的にNGです。社名が入った制服、あるいはタレントさんの衣装などは別ですが、プライベートでも使用できるようなものを経費計上するのは厳しいと理解しておきましょう。

家族旅行はNGですが、出張に行ったついでに観光をするのであれば、往復の交通費など業務に関する部分は経費にすることが可能です。また、子どもの塾、保育園・幼稚園の費用などは、仮に子どもをどこかに預けないと仕事にならないとしても、業務と直接の関連性がないのでNGです。

社長個人の医療費・生命保険についても、プライベートの費用なので経費としてはNGですが、医療費と生命保険は社長個人の所得控除の面で節税効果があります。

ジム・フィットネス代は「体が資本」と考えれば、健康維持のための支出は経費にできそうですがNG。事業との関連性が強くない限り、基本的に自分の体に関する支出は経費になりません。同様に、散髪やエステもタレントさんならともかく、一般的には認められません。

そのほか、「経費にできる」と考えてしまいがちな具体例を、いくつか紹介しましょう。

「YouTubeで動画に使えばなんでも経費になる」は噓

会社または社長がYouTubeやブログ、SNSをやっているのなら、そこで使用したものはいわば「広報や販促のための経費にできる」と考える人がよくいます。グレーゾーンを突いた考え方のため「ケースバイケース」ではあるのですが、少なくとも「なんでも経費になる」ことは絶対にありません。

例えば、経費にできないスーツや腕時計を「YouTubeで衣装として使った」「企画上必要なものだった」と言っても、経費として否認される可能性は高いと考えられます。それは、スポーツ用品や嗜好品でも同様です。

YouTubeで料理企画を立ち上げて、食材のついでにワインも買って持ち帰るといったこともNGです。調理で消費した食材については経費にできても、税務調査で怪しまれれば、余った食材の使途について追求されかねません。

YouTubeを本職にする人でも、経費の厳しさには頭を痛めているくらいですから、まして本業でない人間が経費をごまかす目的でメディアを使うのは得策ではありません。

「自分ひとり」の食事代やコーヒー代は経費にならない

「業務時間中の外食や買ってきたお弁当は、家にいれば発生しなかったのだから経費になる」という考え方もあります。確かに、社員の食事補助や、あるいは食事に連れて行くための食事代は福利厚生費として経費にできますし、取引先などと行けば、接待交際費、議事を行うなら会議費にできます。

しかし、フリーランスなどの個人事業主や、法人でも社長が自分ひとりで食事したものは、基本的に経費には該当しません。また、喫茶店を作業スペースにしたときの飲食代が経費になるかどうかは、極めてグレーゾーンです。

例えば、自宅にインターネット回線がない、仕事ができるようなスペースがないから喫茶店で仕事をしている。あるいは、外出先で仕事をする必要があったなど、妥当性があれば経費にできる可能性があります。税務調査で否認されないよう、「喫茶店で仕事する致し方ない事情」を、根拠をもって説明できるようにしておいてください。

「経費でない」と否認されれば、そのお金は役員賞与として扱われ、源泉徴収の対象になりかねません。

切手や印紙、事務用品は「買っただけ」では経費にならない

「決算前に商品券をたくさん買えば経費算入できるのか?」

これもよくクライアントから相談を受ける節税対策ですが、残念ながら経費にできません。商品券のほか、回数券やプリペイドカードも同様です。取引先への贈答なら接待交際費、社員に渡すなら給与ですが、自社で保有するなら、それは単なる現金の代わりに過ぎず、支出の手段でしかありません。

また、事務用品、作業用の消耗品、郵便切手、収入印紙なども「買っただけ」では経費になりません。これらは、「消費してはじめて経費になる」ということを覚えておいてください。

ただし、事務用品と消耗品については、以下の3つを押さえていれば購入したぶんをそのまま経費にできます。

❷毎年、経常的に消費するものである

❸この処理方法を継続して適用する

つまり、日常的に使わない消耗品や、年度によって買ったり買わなかったりする事務用品については、未使用の在庫量を洗い出して経費から除外する必要があるのです。

誤った経費の考え方は、税務調査の前に正そう

冒頭でもお伝えしたように、いまは税務署も人不足であり、税務調査が定期的に必ず入るとはいえない状況になっています。

その反面、業務効率化のために調査のAI化や、電子帳簿保存法の進化によって、直接、法人の事業所に立ち入らなくてもデータ上で税務調査が行われるような時代が訪れる可能性はあります。そうなれば、毎年すべての事業所の怪しい経理が細かくチェックされることは、想像に難くないでしょう。

税法自体にグレーゾーンが多く、解釈を間違える幅があることは事実ですが、正しい経費の認識をもって、都合のいい声に振り回されないようにすることが大切だと思います。

連載第1回目は、「経費にできないもの」に焦点をあてましたが、次回は「経費にできるもの」に焦点をあて、家事按分や減価償却を中心に解説していきます。