経理や会計担当者だけでなく、ビジネスパーソンなら誰もが「会計思考」を持つことで、人生をより豊かにすることができるといいます。仕事ができる人、儲かる人なら知っている「会計思考」とは、どんな見方、考え方なのでしょうか――。

「会計思考」と「家計思考」との違い

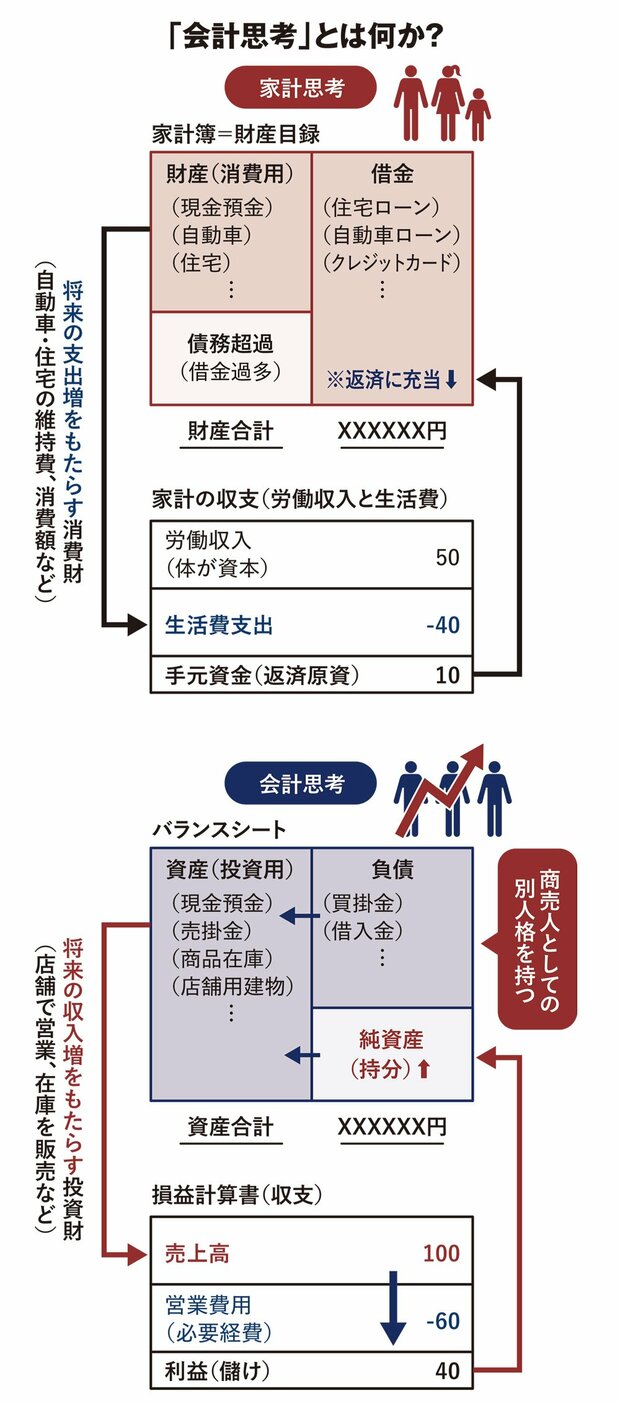

私が人生を豊かにしていくうえで重要だと考えている「会計思考」を言い換えると、「バランスシート思考」になります。このバランスシートとは、会計における「貸借対照表」のことを指します。一方、多くの人が無意識のうちに身に付けていて、会計思考の対極に位置するのが「家計思考」です。そうした家計思考の人で、家計の管理でよく活用しているものが「家計簿」なのです。

家計簿は、今月の収入がいくらあって、今日は食材でいくら使い、衣服を購入するのにこれだけの出費があっただとか、お金の「入りと出」をチェックしながら残金を把握していきます。そして、「使いすぎだから、少し節約しなくては」などと、家計の調整を図っていくものです。そのベースになっているのが、「収入として得たお金は、生活のための消費に回すもの」という消費を主体とした考え方であり、家計思考は「消費思考」と言い換えることができます。

そして、家計思考の人たちが家計簿とは別に、「わが家の財産」を把握しようとしたときに作成するのが「財産目録」です。貯金、住宅、自動車など身の回りにある金銭的な価値のある財産を一覧表の形でまとめていきます。

そこに記載された貯金は何か新たなものを消費するために残しておいたお金であり、将来の収入をあてこんだローンで手に入れた住宅や自動車は、日常生活で消費する「消費財」でしかないのです。この財産目録にも、「消費」という考えがベースに存在していることがわかります。

バランスシートは左側の「借方」に「資産」が、右側の「貸方」には「負債」と「純資産」が示されます。先ほどの財産と資産は同じものではないかと思う人がいらっしゃるかもしれません。でも、会計思考では、資産を「新たなキャッシュを生むもの」と考え、主に消費財である財産とは別ものと捉えています。そして、自分の持ち分である純資産や、金融機関などからの負債の形で調達したお金を有望な資産に投じていきます。そうした「投資思考」が会計思考のベースにはあり、消費思考でもある家計思考とは大きく異なるのです。

30万円のパソコンで年収を100万円アップ

こう考えたらイメージしやすいかもしれません。同じ30万円のパソコンを購入したAさんとBさんがいました。Aさんはネットサーフィンをしたり、オンラインショッピングを楽しんだりするためにパソコンを購入しました。一方のBさんは、eラーニングによるリスキリングで自分の能力を高め、いまよりもいい年収を得られる会社へ転職するために購入しました。

3年後、Aさんは同じ会社に勤め続け、年収はほとんど変わりません。その一方で意中の会社に転職したBさんは、年収の100万円増を得られるようになりました。Aさんのパソコンはあくまでも消費財であり、キャッシュをもたらしてはくれませんでした。

しかし、Bさんはパソコンという資産の購入に30万円を投資することで能力アップを実現し、年収の100万円増を達成できたのです。その増えた分の年収が貸方の資本の増加につながります。そして、それを元手に今度は株式に投資するなどして、新たな利益を得る算段をすることもできるようになります。

将来のキャッシュインを見込んだものが資産であり、何の収益ももたらさないものが財産なのです。財産目録を作成する家計思考にとどまっている限り、その家計は「非営利団体」と同じようなもので、得た収入を右から左へ消費していくだけです。時には「浪費」というムダ遣いをして、家計を苦しめることもあるでしょう。そうした意味でも、新たな利益をもたらしてくれる資産に投じていく会計思考への転換が重要になってくるのです。

純資産を新たなキャッシュを生み出す資産に投じて、その資産から得られたキャッシュで元手の純資産を増やし、さらに違う資産に投じていく好循環を作り出していくことが、会計思考の基本的な考え方です。資産とともに純資産がとても大切なのですが、家計思考では資産がないため、収入源はもっぱら「労働」にたよることになります。住宅を購入する原資は、労働の対価として得られる報酬しかありません。足りなければ、住宅ローンという負債で調達することになります。

新たなキャッシュを生み出す思考

バブル経済が崩壊する以前、日本のビジネスパーソンは「終身雇用」「年功序列」「企業内労働組合」という「3種の神器」に守られて、定年まで着実に賃金がアップしていきました。つまり、家計思考における「ほぼ唯一の収入源=労働」に対して不安を抱くことはありませんでした。しかし、そうした労働環境は激変し、終身雇用と年功序列は消滅しかかっています。リストラで職を失い、資産が目減りしていくことだって十分にあり得る状況です。

職を失って収入を得る道が断たれたら、早晩、住宅ローンの支払いが滞り、住宅を売却して返済に充てるか、資金繰りがつかなくなって会社が倒産するのと同じように「住宅ローン破産」するしかなくなってしまいます。そうならないためにも、家計思考から会計思考へ転換し、新たなキャッシュをもたらす資産に投じ、先に触れたような好循環を作り出していくことが、とても重要になっているのです。

では、どうしたらいいのでしょう。私はビジネスパーソンの皆さんも「商売人としての人格」を持つことをお勧めしています。私が子どもの頃、八百屋さんに行くと店のなかにザルが吊るしてあって、お客さんが支払ったお金をそこに入れ、お釣りをその中から出していました。

たまに八百屋さんの子どもが「何かおやつがないの」とねだると、「これで何か買ってきな」と言い、ザルの中のお金を手渡していました。これは文字通りお金を考えなしに使ってしまう「ザル勘定」であり、本当の商売とはいえず、「家業」にとどまります。

こうした八百屋さんが商売人としての人格を持つためには、レジを導入してお金の出入りを正確に把握するとともに、家計との線引きを行ないます。そして、新たなキャッシュをもたらす資産にどれだけ元手を投じているのかをチェックしていきます。「資産を介してお金にお金を儲けさせる」というのは、商売人の鉄則の一つです。

ビジネスパーソンも、家計を単なる消費の場ではなく、商売の場として捉え直しましょう。そして、そこからどうやって新たなキャッシュを生み出していくかを考えていくのです。それを習慣化することで、商売人としての人格が身に付き、家計思考から会計思考への転換も進んでいくようになっていきます。