儲かる会社を見抜くためには、決算書のどこを見ればよいのか。実践編の第7話は、「貸借対照表=バランスシート」を読み解く方法を解説します。押さえるべきは、7つのポイント。それを「時計回り」にチェックしていくと、会社の実力が手に取るように見えてきます。

チェックポイントを時計回りに見る

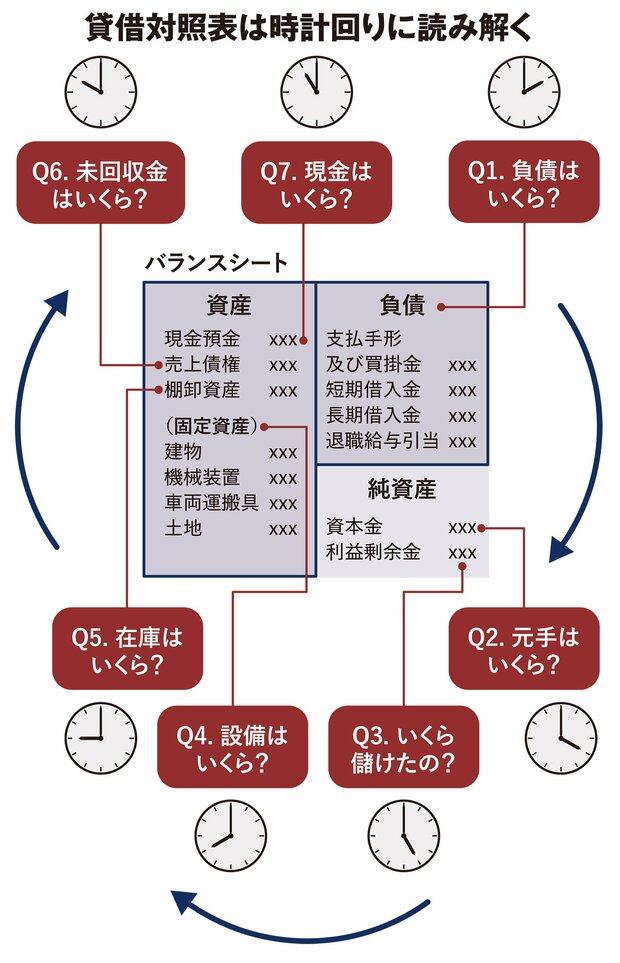

「貸借対照表(バランスシート)」を、さらに深く読み解いていくための7つのポイントについて見ていきます。その前にバランスシートの構成をしっかりと理解しておきましょう。

右側の「貸方」は、債権者から借り入れた「負債」、そして株主から出資してもらった「資本金」と自社が市場で稼いだ「利益剰余金」からなる「純資産」で構成されています。「貸方」は、いずれも会計思考でいうところの「キャッシュを生むもの」に投じたお金の出所、言い換えれば「資金調達ルート」になります。

一方、左側の「借方」には原材料、建物、機械などの「資産」が並んでおり、これらが調達したお金を実際に投じたものになります。

そして、右側の「貸方」=「負債と純資産を合計したもの」と左側の「借方」=「資産の合計」は一致し、資金調達ルートと資産のバランス関係を示してくれます。そうしたことから、バランスシートと呼ばれています。

そのバランスシートを読み解くときには、「どこからお金を調達して、どこに投じているのか」という、会社の行動と同じ流れで見ていくとわかりやすくなります。バランスシートの中心を軸にして、貸方の負債の項目から、借方の資産の一番上にある「現金預金」の項目に向かって、これから紹介する7つのチェックポイントを時計回りに見ていくのです。

最初のチェックポイントは「負債」の部分で、「債権者からいくら借りて、返済しなくてはいけない負債がどれくらいあるのか」を見ます。負債には商品や原材料の仕入れに関する「支払手形及び買掛金」、銀行や信用金庫に対して1年以内に返済予定の「短期借入金」と、1年を超えて返済をしていく「長期借入金」、債券を発行して長期で償還していく「社債」、将来の従業員の退職時に会社が負担すべき退職金の見込額である「退職給付引当金」などがあります。大きく分けると、1年以内の返済のものが「流動負債」、1年を超えて返済するものが「固定負債」になります。

これらの負債が総資産に占める割合である「負債÷総資産」を、過去5年遡ってチェックします。その割合が減っているのならOKです。また、ライバルと目される同業他社、業界平均のデータと比較することも大切です。この「時間」と「他社」を軸にした比較が、財務を分析する際のベースになりますので、覚えておいてください。それと、負債と売上高の伸び率の比較もしておきましょう。売上高が5%しか伸びていないのに、負債が例えば50%以上も伸びていたら、身の丈以上の負債を抱えている可能性があることになります。