Part1の一連の記事を通して、会計思考を持つ人が、いかに人生を豊かにできるかは、お分かりいただけたかと思います。Part2では、実際の決算書のどこに注目すればよいのかを、実例を交えて解説していきます。まずは、「財務諸表」で注目すべきポイントを解説します。

「財務諸表」は会社の“健康診断”の結果

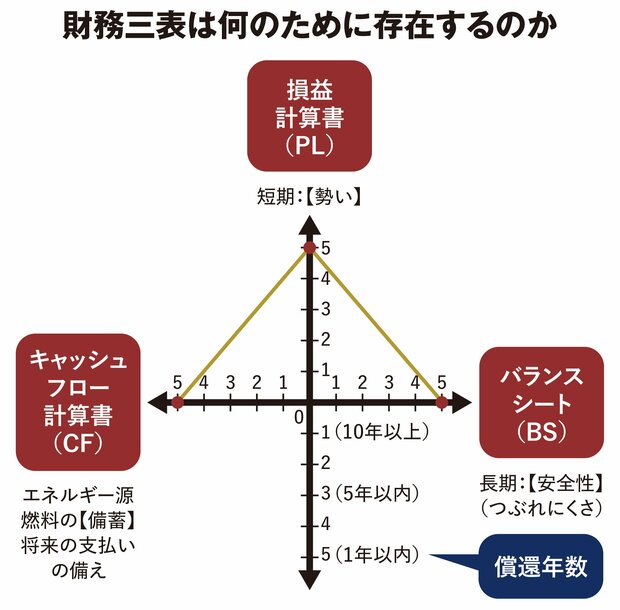

「貸借対照表(バランスシート)」「損益計算書」「キャッシュ・フロー計算書」からなる「財務諸表」は、いったい何のために存在しているのでしょうか。

第2話で、「会計」の語源は中国の古典『史記』に記された、人の能力を適切に評価して適材適所を実現することにあり、現代では株主が会社の経営を担っている役員の信任を問う際、その判断基準に用いられるものであることを紹介しました。株主は投資先の会社が利益を稼げているのか、倒産する恐れがなくて今後も成長していけるのかなどを、財務諸表から読み解いているわけです。

ある意味で財務諸表は、会社の“健康診断”の結果を示したものといえます。信用調査会社である東京商工リサーチによると、2022年に倒産した5649社の平均寿命は23.3年でした。人間でいうと、せっかく成人したのもつかの間、死期を迎えてしまう……。

そうならないためにも、役員は会社の健康状態をチェックしておく必要があります。そこで何か問題点が見つかり、適切な手を打っていけば、「ゴーイングコンサーン(継続企業の前提)」が維持され、自分たちの首はつながります。財務諸表は役員にとっても大変重要なものなのです。

そうした財務諸表ですが、おのおの見ていくポイントが異なります。まず、バランスシート(BS)は長期的な観点から、その会社の安定性や安全性を見ていくものです。要は、その会社の“つぶれにくさ”を判定するために使います。

次に、損益計算書(PL)は短期的な観点で、会社の“勢い”ともいうべき成長性を読み解くものです。成長がゼロなら、どこかで経営が行き詰まり、その会社は姿を消していくでしょう。

3つ目のキャッシュ・フロー計算書(CF)は、経営の貴重なエネルギー源であるお金の“備蓄”を測定していくものです。大半の会社が、借り入れを元手にしながら経営を行なっています。将来、その返済に回せるお金が準備できているか、といったことをチェックしていくわけです。

なお、B/S、P/L、キャッシュ・フロー計算書のほかに、たとえば企業が負っている借り入れなどの債務の償還年数などを財務の評価に加えるのも有効です。

(借入金+社債など)÷(当期純利益+減価償却費)の計算式で表せます。一応の目安としては、例えば5年以内ならば健全であるとか、10年を超えたら注意が必要、のように判断することも有効ですね。