「統計学がいくら発展しても、簿記に代わるものはいまだに誕生していない」と柴山氏は言います。これまで学んできたように、会計思考で会社の決算書を見ていくと、その会社の現況が手に取るようにわかるというのです。そして、これからのビジネスパーソンはすべての人が、簿記を勉強するように、柴山氏は勧めています。なぜなのでしょうか。

簿記に代わるものはいまだに誕生していない

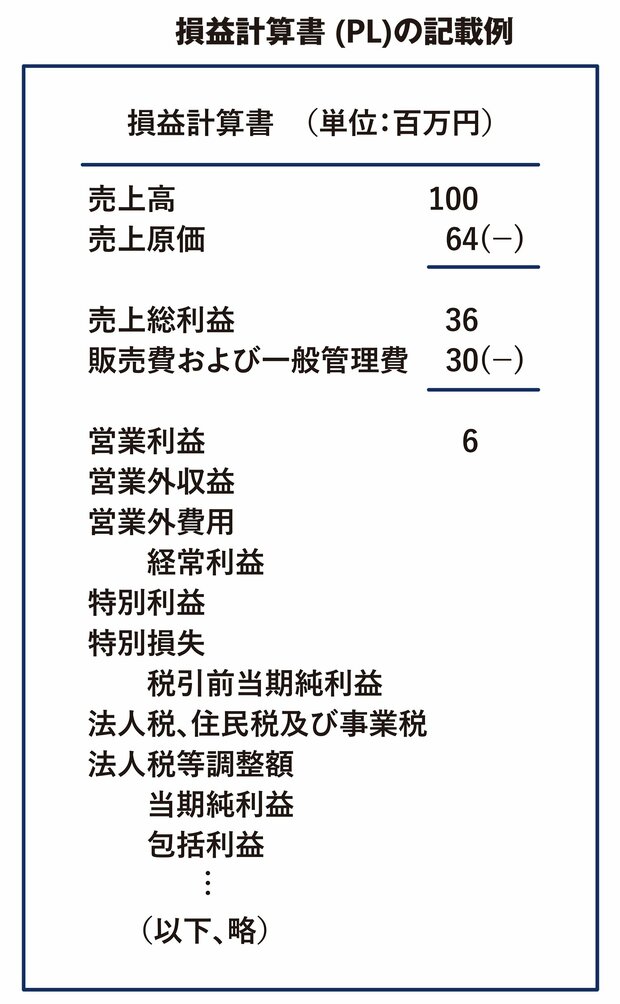

「簿記は効率的かつ優れたデータの圧縮技術である」──。これが、私の簿記に対する持論です。以前、「小学生でもわかる簿記入門」と題したメールマガジンでの連載で、その持論の主旨をわかりやすく説明したことがあります。それに基づきながら、改めてご説明しましょう。

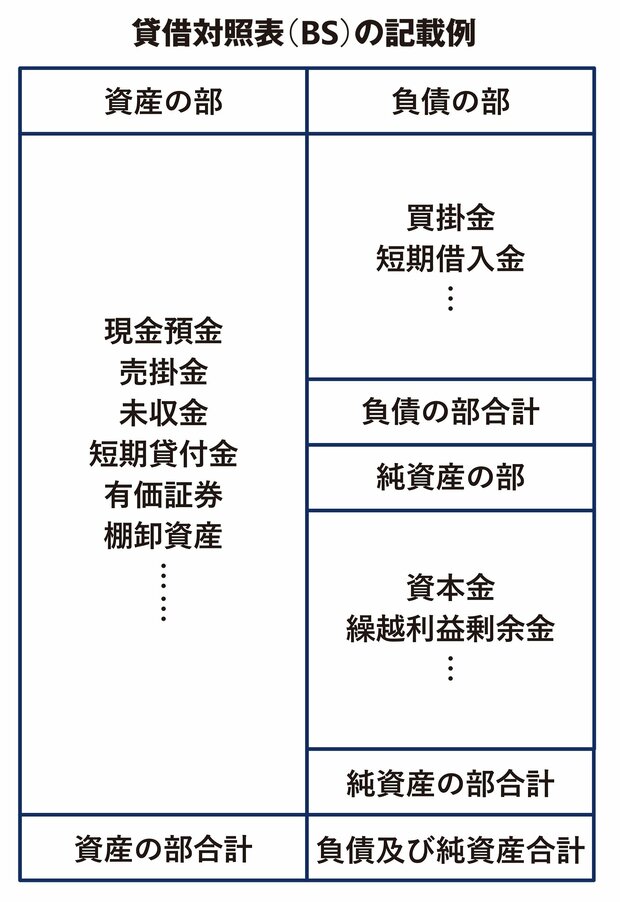

個人商店であれ会社であれ、1日にいくつもの取引をしています。そうした取引が、仮に1日に30件あったとして、1カ月の営業日が25日なら、1年間では「30件×25日×12カ月=9000件」もの取引が発生します。その一つひとつの取引に伴うお金の「出」と「入り」を、「仕訳帳」と「総勘定元帳」という2つの帳簿に記録します。それらの膨大な数字を、最後に貸借対照表と損益計算書という2つの決算書にまとめていきます。だから、効率的かつ優れたデータの圧縮技術だと思うのです。統計学がいくら発展しても、簿記に代わるものはいまだに誕生していません。

そうした簿記のデータの圧縮技術の土台になっているのが、「複式簿記」です。取引に伴うお金の「出」と「入り」を「T字」の帳簿に落とし込むものです。これまでにも何度か触れましたが、入りが左側の「借方」、出が右側の「貸方」に来ます。借方と貸方は、必ず一致する性質があります。双方の合計結果を比較することによって、記録してきた帳簿に間違いがあればすぐに把握できることが、複式簿記の最大のメリットです。また、理路整然とした仕組みによって、すべての取引を漏れなく記録することができます。